ПОИСК ПО САЙТУ:

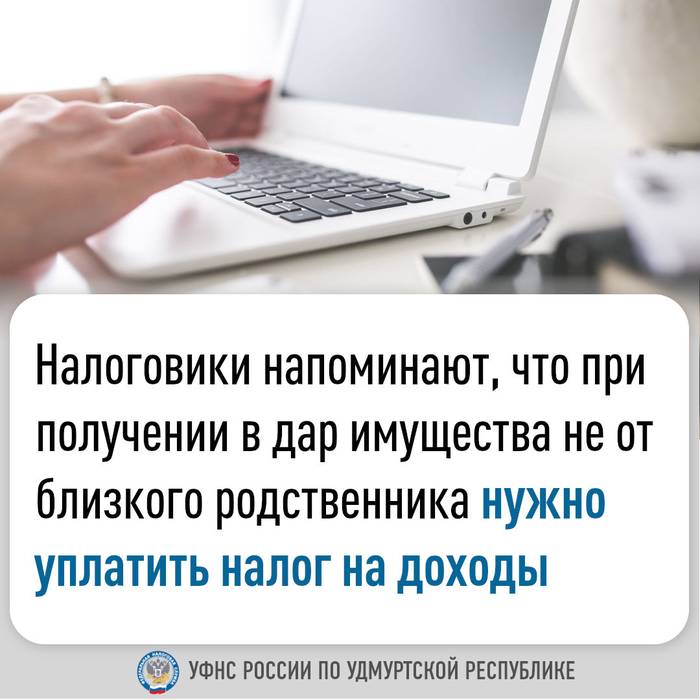

Налоговики напоминают, что при получении в дар имущества не от близкого родственника нужно уплатить налог на доходы

12.03.2025 08:44

УФНС России по Удмуртской Республике в рамках декларационной кампании – 2025 напоминает гражданам, в каких случаях у них возникает обязанность декларировать доход и уплачивать налог с доходов.

При исчислении НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случаях, если дарителем является член семьи и (или) близкий родственник.

Но если получено недвижимое имущество, транспортное средство, акции, доли, паи в порядке дарения от физического лица, не являющегося членом семьи и не близким родственником, то такой доход облагается налогом.

Согласно Семейному кодексу РФ, близкими родственниками являются родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки), полнородные и не полнородные (имеющие общих отца или мать) братья и сестры.

Таким образом, если налогоплательщик получил в 2024 году в дар имущество не от близкого родственника, то ему необходимо самостоятельно исчислить сумму налога на доход и уплатить его. Для этого в срок не позднее 30 апреля 2025 года налогоплательщик представляет декларацию по форме 3-НДФЛ в налоговый орган по месту жительства. В срок до 15 июля 2025 года необходимо будет уплатить исчисленную сумму НДФЛ.

Представить декларацию по форме 3-НДФЛ удобнее и быстрее можно с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России.

- Войдите, чтобы оставлять комментарии

- 2518 просмотров

Свежие новости

06.07.2026 16:12

|

15.06.2026 14:46

|

11.06.2026 13:40

|

10.06.2026 10:28

|

08.06.2026 11:39

|

{kind=link}

Вход на сайт

Если вы зарегистрированы, то можете войти: