ПОИСК ПО САЙТУ:

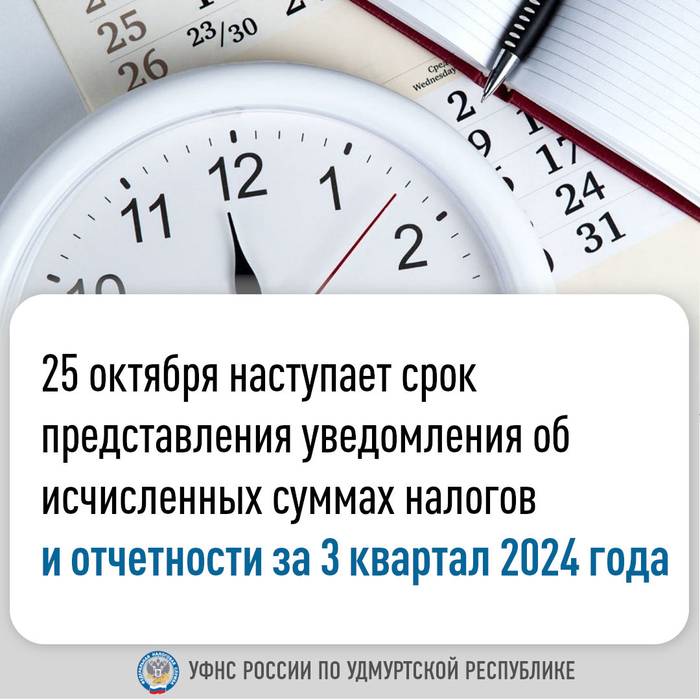

25 октября наступает срок представления уведомления об исчисленных суммах налогов и отчетности за 3 квартал 2024 года

21.10.2024 12:25

Не позднее 25 октября 2024 года необходимо представить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей до представления соответствующей налоговой декларации (расчета) либо, если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ, в том числе:

• по НДФЛ налоговым агентам с выплат работникам, произведенным в период с 01.10.2024 по 22.10.2024 (код периода 34/01);

• по авансовым платежам за 3 квартал 2024 года по УСН (код периода 34/03);

• по авансовым платежам за 3 квартал 2024 года по налогу на доходы физических лиц, исчисленным индивидуальными предпринимателями, применяющими общую систему налогообложения, нотариусами, адвокатами и другими лицами, занимающимися в установленном законодательством порядке частной практикой (код периода 33/04);

• по авансовым платежам за 3 квартал 2024 года по налогу на имущество организаций, транспортному налогу и земельному налогу с организаций (код периода 34/03).

Не позднее 25 октября необходимо представить налоговую отчетность (расчет), в том числе:

• расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 3 квартал 2024 года;

• расчет по страховым взносам за 3 квартал 2024 года;

• декларацию/налоговый расчет по налогу на прибыль за 3 квартал, сентябрь 2024 года;

• декларацию по налогу на добавленную стоимость за 3 квартал 2024 года.

Срок уплаты указанных налогов, сборов и платежей, а также оплата налога на профессиональный доход за сентябрь – 28 октября 2024 года.

- Войдите, чтобы оставлять комментарии

- 125 просмотров

Свежие новости

22.10.2024 08:26

|

21.10.2024 14:48

|

21.10.2024 14:47

|

21.10.2024 14:47

|

21.10.2024 14:36

|

{kind=link}

Вход на сайт

Если вы зарегистрированы, то можете войти: